LE RÔLE CRUCIAL

DE L’ÉCONOMIE CIRCULAIRE

DANS LE BASCULEMENT DU MONDE

Reconfiguration du monde (3)

Janvier 2021

Le retour au réel que nous annonçons depuis longtemps, et particulièrement depuis notre éditorial d’octobre 2019, soit bien avant la crise sanitaire faisant une grande lumière sur nos fragilités économiques, sur le caractère artificiel du modèle de ces dernières décennies, est encore plus présent et ne va pas cesser de se renforcer.

L’inflation, que nous annonçons depuis deux ans, n’est plus contestée. Elle est présente et va durer, être forte, car c’est la solution la moins douloureuse, la moins conflictuelle, pour effacer la dette qui a atteint des niveaux stratosphériques ; la dette mondiale approche 3 fois le PIB mondial ! La France a une dette de 2.798 milliards d’euros en 2021, soit par rapport au PIB de 114% ; le hors bilan (les engagements, les garanties et les activités de financement ne figurant pas au bilan de l’État) atteint, selon la Cour des comptes, 3090 milliards d’euros, ce qui porte le total à 5.888 milliards d’euros et atteint 240% du PIB. Il est intuitif que cette dette, parce qu’énorme, ne peut être remboursée ! Et nous ne sommes pas les seuls : la Chine est à 260 % !

La reprise économique, très forte, n’est possible qu’après apurement de la dette. Toute autre vision est fallacieuse.

Pourquoi en sommes-nous arrivés là ?

La révolution des transports et celle des technologies de la communication ont rétréci le monde. Elles auraient pu entraîner une imbrication lente mais forte et durable des diverses économies nationales, mais ce n’est pas le choix qui a été fait par les grands décideurs. Ils ont mis l’accent sur la recherche du profit à court terme, ce qui s’est révélé être une bombe à retardement car elle a eu pour conséquence le développement du chômage dans nos pays, le développement de l’économie de l’obsolescence, de la pollution, et la multiplications des déséquilibres commerciaux et financiers.

Telle qu’elle a été pratiquée, car elle aurait pu (aurait dû ?) être faite comme indiqué plus haut, la mondialisation a correspondu à un énorme transfert de richesse de l’Occident aux pays émergents. En conséquence, il aurait dû se produire un abaissement régulier du niveau de vie des Occidentaux au fur et à mesure de ce transfert, mais il a été caché par la monté proportionnelle de la dette. Pour fuir la remise en cause de ce qui avait été fait, la dette a toujours été plus élevée, année après année. Est venu le temps de la remise des pendules à l’heure ! Ce ne peut être que douloureux, car cela va correspondre à un choc économique et social fort !

MAIS, la crise sanitaire nous oblige aussi à remettre en cause ce modèle, à relocaliser, à contester et éliminer l’économie de l’obsolescence qui conduit à l’épuisement des ressources, à une pollution insupportable, au chômage et à la perte de souveraineté.

MAIS, il est possible d’amortir ce choc par l’économie circulaire.

Dans son livre « Covid 19 : la grande réinitialisation », publié en juillet 2020, Klaus Schwab, président fondateur du Forum économique mondial, nous prévenait que les chaînes d’approvisionnement devaient être relocalisées et raccourcies. Un an plus tard, nous avons subi le blocage du canal de Suez par un porte-conteneur s’étant échoué, et les pénuries se sont multipliées, avec les augmentations de prix qu’elles entraînent logiquement : bien vu non ?

Relocalisation et raccourcissement des chaînes d’approvisionnement ? Qu’est-ce d’autre que l’économie circulaire ? Boucles courtes et circuits courts, les maîtres-mots de l’économie circulaire disent la même chose !

La maîtrise que nous avons aujourd’hui des divers procédés et modèles qui sont autant de composantes de l’économie circulaire, le soutien réglementaire et financier de la Commission européenne, de l’ONU, du FMI, de l’OCDE, constitue une garantie de réussite. A vrai dire, nous n’avons aucun choix : le nouveau cycle de 30 ans dans lequel nous sommes entrés a un cahier des charges radicalement différent de celui de la mondialisation : toute unité de valeur ajoutée doit désormais être créée avec une consommation minimale de ressources matérielles.

Nous avons conceptualisé le modèle de l’économie circulaire, accumulé les exemples. Nous avons le savoir-faire pour l’appliquer aux organisations qui en ont besoin.

Tout est dans « L’Économie circulaire pour les Nuls »

Cf. https://www.sefior.fr/blog/leconomie-circulaire-pour-amortir-le-choc-social/

*****

Reconfiguration du monde (2)

nouvelle étape de(s) la crise(s) : la mondialisation phase II accélère !

Décembre 2020

Trois événements significatifs ont eu lieu ce mois de novembre 2020. Nous en faisons l’analyse séparée et complète plus bas.

Il s’agit de la création du Partenariat économique régional global (RCEP) signé le 15 novembre 2020, de la décision du Conseil d’État du 19 novembre et des élections américaines.

Allons à l’essentiel :

- le Partenariat économique régional global concerne 15 pays d’Asie et d’Océanie et crée la plus grande zone de libre-échange du monde. Il est une étape clé de la régionalisation du monde que nous annonçons depuis 2012 dans notre livre « Les clés du renouveau grâce à la crise » et que Klaus Schwab, président-fondateur du Forum économique mondial considère comme un élément clé de la démondialisation inévitable dans son dernier livre « Covid 19 : la grande réinitialisation ».

- Le Conseil d’État a donné trois mois au gouvernement français pour prouver que son action était bien en phase avec les engagements pris lors de l’accord de Paris en 2015 sur la protection du climat.

- Enfin, les élections américaines semblent bien avoir donné la victoire à Joseph Biden. Cela peut sembler entraîner de grands changements, mais il nous semble que les relations avec la Chine changeront sur la forme mais pas sur le fond, tant la menace chinoise sur la puissance américaine fait une quasi-unanimité aux États-Unis !

De ces trois constats, nous concluons que l’horizon économique s’éclaircit, non au sens où il est favorable et que la croissance sera de retour demain, mais au sens où nous le cernons bien et que nous pouvons nous positionner avec un minimum de risques.

La démondialisation a commercé et ne s’arrêtera pas. Nous ne reviendrons pas aux frontières des années 50, mais nous allons vers une sorte de « mondialisation phase 2 » que nous avons appelé plus haut régionalisation. Il s’agit à la fois de tenir compte du rétrécissement du monde par le fait de la révolution des transports et des technologies de l’information, et des déséquilibres financiers, économiques et sociaux, auxquels s’ajoutent les dégâts causés à l’environnement et qui ne sont plus supportables. Ces « grandes régions » sont à l’échelle de sous-continents et correspondent à des communautés homogènes sur les plans économiques, sociaux et culturels.

Dès lors, les chaînes d’approvisionnement (les fameuses supply chain, souvent confondues avec la logistique et la chaîne de valeurs) vont devoir être drastiquement raccourcies :

- Les marchés accessibles vont majoritairement être ceux de « sa région objective et subjective », les autres étant fortement risqués

- Les fabrications « du bout du monde » sont très carbonées, parce que l’énergie consommée est très majoritairement fossile et parce que les transports au long cours sont très gourmands en énergie et polluent beaucoup.

Le vrai bilan des émissions de gaz à effet de serre de la France doit inclure celles des importations et déduire les exportations. Tout autre calcul est biaisé. - La logique d’affrontement Chine-Etats-Unis, quel que soit le président, va accélérer la chute du commerce intercontinental, débuté il y a bien 10 ans déjà !

Le raccourcissement très fort des chaînes d’approvisionnement est d’ailleurs ce que prévoit Klaus Schwab dans son dernier livre, « Covid 19 : la grande réinitialisation ». La démondialisation lui semble inévitable et nous pouvons conclure que si ceux qui ont fait la mondialisation n’en veulent plus, il est nécessaire à tous de s’adapter à la nouvelle époque. Cette époque nouvelle sera faite de boucles courtes et de circuits courts. L’adaptation passe nécessairement par l’abandon de la logique « accroissement des volumes => économies d’échelles => réduction des coûts » parce que générateur d’externalités environnementales et sociales, ainsi que de déséquilibres commerciaux et financiers entraînant des déséquilibres politiques dangereux. A contrario, cette adaptation passe par des modèles économiques privilégiant la valeur ajoutée sur les volumes, la localisation sur les marchés mondiaux. Il est à retenir que le Forum économique mondial a publié fin 2019 un article montrant que la solution de la problématique du développement était la même pour les pays développés et les pays émergents ou non encore développés : produire localement les produits et services nécessaires aux populations.

Puisse l’UE se concentrer fortement sur les urgences économiques qui touchent la population comme les entreprises sans y placer la moindre idéologie qui développe les divergences au lieu de résoudre les problèmes communs !

*

Le RCEP : que penser d’un tel événement ?

L’accord signé le 15 novembre 2020, appelé Partenariat économique régional global (RCEP), et concernant 15 pays d’Asie et d’Océanie, est un événement important. Il concerne un tiers de la population et près de 30 % du commerce mondial. Il est un exemple emblématique de la régionalisation du monde que nous avons annoncé dans notre livre « Les clés du renouveau grâce à la crise » publié en septembre 2012.

Pour autant, il est un accord de libre-échange au sein d’un groupe extrêmement hétérogène, ce qui l’a conduit à un caractère à géométrie variable : si les droits de douane doivent être abaissés, le taux de baisse est variable selon les pays et selon les secteurs. De plus, certaines contraintes sont très fortes, comme le caractère illégal de la réutilisation de semences imposé par le Japon. C’est d’ailleurs au titre de la protection de son agriculture et de ses TPE-PME que l’Inde a refusé de se joindre à cet accord.

Ce partenariat exclut la protection de l’environnement, donc du climat, et toute forme de protection des employés. Enfin, il ne prévoit pas d’unification des normes. Nous savons bien que les normes sont des barrières non tarifaires très efficaces.

Chacun a essayé de tirer son épingle du jeu. La Chine veut centrer l’Extrême-Orient sur elle-même, l’Australie veut sécuriser le marché chinois pour ses matières premières, le Japon espère bien nourrir en partie son vieux rêve d’accès privilégié aux ressources de l’Asie du Sud-Est, etc. Mais ce type d’accord n’a rien à voir avec le projet d’Europe qu’a été la Communauté économique européenne, devenue Union européenne.

Et si l’UE veut réellement protéger ses intérêts, elle ne pourra que saisir cet accord comme justification profonde de décisions de « régionalisation européenne » en rendant plus difficile la pénétration de son marché par des produits venant de pays ne respectant ni l’environnement ni les personnes employées, et dont le protectionnisme est une habitude ancestrale derrière un discours libre-échangiste.

Dès lors, cette régionalisation provoquant le raccourcissement très fort des chaînes d’approvisionnement, il devient urgent, pour toute entreprise, quel que soit son secteur, de se tourner vers les modèles économiques modernes comme ceux qui composent l’économie circulaire, dont l’économie de fonctionnalité, sa boucle la plus courte, et pour cette raison la plus écologique et la plus rentable, l’impression 3D et 4D, l’économie collaborative, la gestion des données, les technologies de rupture.

La décision du Conseil d’État sur les engagements du gouvernement

Le 19 novembre 2020, le Conseil d’État a annoncé que la France aurait trois mois pour démontrer ses efforts en termes de climat. La plus haute juridiction administrative exerce une forte pression sur le gouvernement pour que la réduction des émissions de gaz à effet de serre ne soit pas un vieux pieux. Elle veut des résultats car les accords de Paris organisés, animés et signés par la France prévoient une baisse de 40% d’ici à 2030. Ce n’est jamais que dans dix ans et ce genre d’évolution n’a pas lieu rapidement.

Les élections américaines

Pour ce qui nous intéresse ici, c’est-à-dire le contexte géopolitique et macro-économique, nous pensons que si la forme changera, le fond ne changera pas. D’une part, la majorité républicaine a été renouvelée au Sénat, et d’autre part la majorité démocrate de la Chambre des représentants a été réduite. Il en résulte que la marge de manœuvre du nouveau président Biden sera réduite, que les engagements à l’égard de l’aile gauche du parti démocrate ne seront pas tenus et que la menace chinoise sur la puissance américaine, ses vols réguliers de propriété intellectuelle, ses violations de frontières en mer de Chine, sa violation du droit international sur Hong-Kong, provoquent une réaction non partisane au sein du pouvoir américain.

S’il devait y avoir un deuxième affrontement, dû aux choix spécifiques de Biden, ce serait contre la Russie, dans des théâtres d’opération comme le Moyen-Orient ou l’Asie centrale. Ce serait alors un facteur de régionalisation du monde supplémentaire car ces zones seraient alors à éviter.

***

Face au retour du réel, changeons de modèle !

Reconfiguration du monde (1) :

nouvelle étape de(s) la crise(s) : la mondialisation phase II a commencé !

Octobre 2019

Les signes s’accumulent : les idéologies, les discours, ne peuvent plus rien contre le retour du réel. La récession est là, le monde se reconfigure, la mondialisation phase 1 est terminée, la mondialisation phase 2 a commencé.

Face à ces réalités qu’il ne sert à rien de nier, une seule solution : changer de modèle !

Il importe de montrer les signes qui prouvent que cela est, car l’information la plus répandue consiste à dire que la crise est sous contrôle, que, par delà les hauts et les bas, la mondialisation se poursuivra sans changement, car cela va dans ‘’le sens de l’Histoire’’.

Rien n’est plus faux car 1) la crise ne le permet pas 2) ceux qui ont fait la mondialisation sont en train de la défaire car ils n’y trouvent plus leur intérêt. Pour affirmer cela, il suffit de s’appuyer sur les écrits du Forum économique mondial, du FMI, de la BRI (banque des règlements internationaux, etc.

L’idée du village mondial est morte. De grands ensembles se constituent la base d’une cohérence géographique, et surtout socioculturelle. L’économie ne peut faire l’impasse sur cette caractéristique car c’est elle qui évite les chocs de l’hétérogénéité, ce socle fragile qui fait passer du jour au lendemain du succès à l’échec.

A partir de la crise officielle de 2007-2008, de nombreuses mesures ont été prises pour ‘’stabiliser’’ la situation, c’est-à-dire pour ne rien changer sur le fond. Or, si elles ont permis d’éviter un grand choc, ces mesures ne sont plus d’actualité, et elles ont eu pour inconvénient de maintenir un système requérant de grandes réformes. Nous vivons un retour au réel et toute réforme douce refusée conduit à une solution-choc douloureuse.

Faute d’autorités officielles acceptant les réalités et préférant reporter à plus tard les changements nécessaires, seules des décisions à titre individuel ont un sens. C’est pourquoi il est si important de percevoir les réalités pour ce qu’elles sont. Le but de cet article est de les mettre à jour de façon cohérente et argumentée.

La crise est une opportunité de transformation de ses niveaux de compétitivité et de rentabilité, à condition de s’inscrire pleinement dans le réel.

***

- Les faits

- La géopolitique et ses conséquences

Jusqu’à l’été 2014, il était de bon ton de viser le grand large, de dire que toute recherche de croissance devait inévitablement passer par les marchés émergents, au 1er rang desquels se trouvaient les BRICS.

A l’été 2014, sous la pression américaine, l’UE a pris des sanctions économiques contre la Russie, laquelle a édicté des contre-sanctions. De fait, certaines entreprises à faible marge, comme dans l’agroalimentaire, ont disparu.

La politique n’est jamais bien loin de l’économie. Le 1er choc pétrolier, en 1973, avait une motivation politique : punir les pays occidentaux d’avoir soutenu Israël dans la guerre du Kippour.

Plus près de nous, en septembre 2010, la Chine a interdit l’exportation de terres rares (sans lesquelles il n’y a pas d’industrie électronique) au Japon parce qu’un ministre de ce pays avait rappelé la souveraineté du Japon sur les iles Senkaku.

Dans un monde aux ressources contraintes, toute matière première stratégique devient une arme politique.

Le conflit Etats-Unis – Russie et Etats-Unis – Chine ne peut que restreindre la liberté du commerce dans les mois et années à venir.

- La volatilité des modes …

La plus forte chute du SBF 120 au mois d’août 2015 a concerné Edenred. Cette ex-activité du groupe Accor, spécialisée dans les services, connue par les Tickets restaurant, devait pourvoir se développer beaucoup mieux que la partie hôtelière d’Accor parce que uniquement centrée sur les services et ayant identifié dans les pays émergents un potentiel de croissance à générer une croissance à deux chiffres pour longtemps.

Mais les analystes financiers, dont ceux de Deutsche Bank, ont brutalement estimé que l’exposition de l’entreprise aux pays émergents était trop forte et l’ont déconseillée aux investisseurs. Conséquence : chute de 25% de la valeur en bourse ! Que vaut le Brésil aujourd’hui ? La star de la croissance des années 90 est en crise pour de longues années.

Pays émergents : le must un jour, à fuir le lendemain !

Et qui le dit : ceux qui ont voulu et fait la mondialisation et qui, aujourd’hui, la défont parce qu’ils craignent pour leurs fonds. Le tropisme excessif pour le court-terme a généré d’immenses profits, mais la finance est rattrapée par l’économie réelle. Le système financier est fondamentalement basé sur l’effet de levier et sur le carry-trade, ainsi que sur les énormes profits réalisés dans les pays à bas coûts. Les énormes profits qui ont été réalisés sur les deux premiers points ont eu pour contrepartie un effet de levier gigantesque qui fragilise le système bancaire, et des mouvements de capitaux qui, en cas de retrait massif, peuvent provoquer de graves grises financières, a fortiori dans les pays à petits volumes financiers. Sur le 3ème, les pays à bas coûts comme la Chine calent. Les marges des entreprises s’effondrent en Chine, ce qui empêche de déclarer des bénéfices qui font monter la bourse. Les chiffres, pour 2016 et 2017 sont encore hauts, 6,7%, mais que seraient-ils sans le soutien colossal du gouvernement ? Les bulles sont là ; elles éclateront, la seule question qui vaille est quand ?

La remise à niveau des grandes banques passe par un rapatriement des capitaux, ce qui va faire s’effondrer les émergents. Les conflits géopolitiques aggravent le phénomène.

The Institute of International Finance estime que 540 Mds$ vont être rapatriés des pays émergents en 2015, ce qui constitue la première sortie net de capitaux depuis 1988.

La remise à niveau des grandes banques passera aussi par un nettoyage des bilans qui rendra les banques absentes du soutien historique aux entreprises. Le 8 octobre 2015, le quotidien des affaires Handelsblatt annonçait que la Deutsche Bank allait passer 7,6 milliards d’euros de dépréciations d’actifs. Son bilan étant de 1.700 milliards d’euros, soit un peu plus que le PIB italien, et sachant que son effet de levier est de 54 (une folie !), le précipice n’est pas loin, et l’effet domino menace.

- … et des marchés

Autres exemple : Volkswagen. Voici un groupe qui est certes connu pour la qualité (robustesse) de ses modèles, mais faute d’innover, ce qui lui aurait permis de se développer en montant en gamme, a tout misé sur les économies d’échelle, donc sur les volumes, dans la logique du cycle macroéconomique finissant. Pour cela, il a multiplié les marques (Audi, Skoda, Seat, Porsche) et a choisi d’envahir le monde de ses usines (20 en Chine !)

Justement, la 20ème usine en Chine a été inaugurée en Juillet 2015, le mois où l’agence Chine nouvelle annonçait que le gouvernement « allait retirer son soutien à l’investissement étranger dans l’industrie automobile et donc limiter les investissements des constructeurs automobiles étrangers pour encourager son industrie nationale ». Très clair !

Cette décision a été prise seulement dix jours après la faillite de Saab, c’est-à-dire après que General Motors eut réussi à empêcher des compagnies chinoises d’acquérir le constructeur suédois.

D’autre part, le marché s’est soudainement tourné vers les marques chinoises, et vers les SUV alors que la gamme du groupe est surtout constituée de tricorps. Les ventes ont baissé de 4% pour cette raison sur le 1er semestre 2015.

Le Brésil, place forte des exportateurs allemands, a baissé de 30% pour Volkswagen et l’ensemble de l’Amérique latine de 22%. Exporter est brillant mais c’est aussi une dépendance à des marchés que l’on ne maîtrise pas ! Ouverts un jour, fermés le lendemain !

Il devient fondamental, dans un monde qui change très vite bien que discrètement, de sécuriser les sites de production en les rapprochant des marchés les plus sûrs. Une preuve ? Des industriels du textile chinois ont ouvert en 2015 des usines en Caroline du Sud. Surprenant ? Les salaires américains sont évidemment plus élevés que les salaires chinois, et cela montre que le coût de la main-d’œuvre n’est pas tout. Sa productivité, liée à sa formation et aux infrastructures du pays, est fondamentale pour estimer la réalité de son coût. De plus, l’usine se trouve alors au centre de ses fournisseurs de matières premières (le coton du sud américain est de grande qualité) et de son marché à fort pouvoir d’achat.

Les temps changent ? Qui peut croire que l’Histoire soit linéaire ? L’innovation commence par la compréhension de l’évolution de son environnement.

- Un monde implacable – La loi du plus fort

La tricherie de Volkswagen était connue. L’industrie automobile triche sur bien des points depuis longtemps, profitant de ses liens étroits avec les gouvernements.

Pourquoi l’officialiser maintenant et pourquoi l’attaque est-elle venue des Etats-Unis ?

D’une part, les mieux économiques allemands sont vent debout contre les sanctions antirusses qui ont fermé une partie du marché russe[1]. Il s’agissait, pour les autorités américaines (on sait ce que sont les ONG …), de s’en prendre à un emblème de l’industrie allemande pour faire comprendre à l’ensemble qu’elle doit être sage sous peine de sanctions extrêmement sévères.

D’autre part, c’est spécifiquement le Diesel qui a été attaqué alors que les moteurs à essence polluent tout autant, même si de façon différente. Or, le marché américain est fondamentalement un marché automobile à essence parce que le pétrole américain est traditionnellement un pétrole léger (light sweet crude) et que le pétrole de schiste l’est encore plus. Décrédibiliser le diesel garantit que le marché automobile américain restera favorable à l’essence, donc au pétrole américain, et devrait provoquer une augmentation de la part de l’essence sur le marché européen ; or, les pétroliers américains aimeraient, cela est officiel, pouvoir exporter en Europe et ont demandé au gouvernement fédéral de supprimer l’embargo à l’exportation qui date de 1973 car la production de pétrole de schiste a transformé la donne. Il y a trop de pétrole léger et pas assez de lourd pour l’industrie. L’exportation de pétrole léger permettrait d’importer du lourd.

- Effondrement et reconfiguration du commerce mondial

Reconfiguration

En 2013, Euler-Hermes (groupe Allianz) a publié une étude[2] passionnante montrant que si le commerce mondial continue de croître, bien qu’en fort ralentissement, il se dédouble en 2 tendances lourdes :

- Le commerce intercontinental régresse

- Le commerce intracontinental croît fortement

Autrement dit, les pays commercent de moins en moins avec les pays éloignés et de plus en plus avec leurs voisins, comme si la communauté géographique et socioculturelle prenait le pas sur les aspects strictement économiques.

Effondrement

Il y a 3 indices significatifs et même indicateurs avancés du commerce mondial : le BDI, le Harpex et les ‘’commercial papers’’.

Le Baltic dry index mesure le transport de vrac maritime. Il est considéré comme fiable parce qu’il est l’objet de contrats à long terme entre partenaires se connaissant bien et expérimentés. http://www.bloomberg.com/quote/BDIY:IND

Le BDI est aujourd’hui au plus bas depuis 1986.

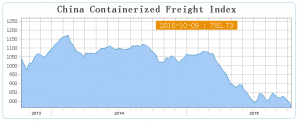

Le fret de Shanghai évolue dans le même sens et constitue donc une confirmation : http://wolfstreet.com/2015/06/05/china-containerized-freight-index-ccfi-collapses-shanghai-containerized-freight-index-scfi/

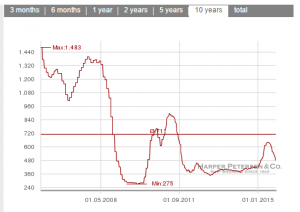

Le Harpex reflète le taux d’occupation des porte-conteneurs qui fournissent la majeure partie des échanges. Le créateur de cet indice, l’affréteur Harper Petersen au Royaume-Uni, a déclaré: «nous voyons une augmentation des volumes transportés entre pays d’Asie et un ralentissement de la baisse sur les routes Europe-Asie ». Ceci confirme l’étude d’Euler-Hermès. Le Harpex ne fait l’objet d’aucun échange sur un marché de sorte que son niveau est sensé refléter de manière exacte le taux d’utilisation des vraquiers et autres navires de fret.

Les commercial papers et autres variantes des lettres de change ont toujours eu logiquement une forte corrélation avec l’activité économique au cours des dernières années.

Ils sont au plus bas de puis 2012 : « U.S. Commercial Paper Contracts to Lowest Level Since 2012[3] » et « Money Fund Rules Seen Triggering Commercial Paper Jam[4] »

Il n’y a évidemment pas de commerce international sans lettre de change. C’est un bon indicateur, plus avancé encore car la lettre de change est transmise à la commande. Cela est encore plus avancé que le PMI (purchasing manufacturer index).

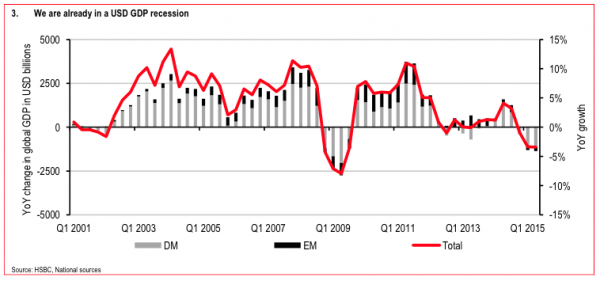

Extrait de Zerohedge : Le commerce mondial est également en baisse à un rythme alarmant. Selon les dernières données disponibles en Juin 2015 sur un an, la baisse est de -8,4%. Pour retrouver des baisses équivalentes, il faut vraiment revenir à des périodes de récession. Et ceci est un point intéressant. D’un point de vue technique, nous sommes déjà en récession. Comme on peut le voir sur le graphique ci-dessous, le PIB mondial exprimé en dollars américains, est déjà négatifs de 1370 milliards de dollars ou -3,4%. Autrement dit, nous sommes déjà en récession.

- Signe des temps

|

Qu’un journaliste spécialiste de l’économie, aussi prudent que compétent dans ses interventions télévisées, publie un livre annonçant la fin de la mondialisation est sans doute un signe des temps. Ce livre est très argumenté et rappelle que le développement du commerce mondial n’a jamais assuré la paix, bien au contraire. Il montre que le niveau du commerce mondial par rapport au PIB mondial est à celui de 1914 ! Il montre aussi que la financiarisation a provoqué des déséquilibres qu’il faudra bien traiter pour que la croissance revienne. |

|

|

… sans oublier le 1er chapitre de :

|

|

… où tout est dit sur la nécessaire réforme de l’économie réelle dans un environnement politique, économique et social mondial, qui n’a plus rien à voir avec les années 80. |

- Le concept

Le tropisme excessif pour le court-terme a généré d’immenses profits, mais la finance est rattrapée par l’économie réelle. Le système financier est fondamentalement basé sur l’effet de levier et sur le carry-trade[5], ainsi que sur les énormes profits réalisés dans les pays à bas coûts. Ces énormes profits réalisés sur les deux premiers points ont eu pour contrepartie un effet de levier gigantesque qui fragilise le système bancaire, et des mouvements de capitaux qui, en cas de retrait massif, peuvent provoquer de graves grises financières, a fortiori dans les pays à petits volumes financiers. Sur le 3ème, les pays à bas coûts comme la Chine calent. Les marges des entreprises s’effondrent en Chine, ce qui empêche de déclarer des bénéfices qui font monter la bourse, d’où le rachat de leurs propres actions par les entreprises, investissement non productif s’il en est, et pourtant un des facteurs majeurs de la bonne tenue des bourses.

Le temps de l’économie réelle est un temps moyen-long. Il ne peut s’adapter au temps court, voir ultracourt de la finance. Les solutions de compensation ont un temps mais aussi une limite. Par exemple, la multiplication des délocalisations abaisse la consommation, relais indispensable de l’épargne et de l’investissement, ce qui fait caler l’économie. Autre exemple : privilégier les marchés dits émergents (et qui ne le sont que grâce aux investissements occidentaux qui y sont réalisés) parce qu’ils peuvent absorber les produits archi-amortis en Occident entraîne un renoncement à l’innovation. La stratégie de Lisbonne, datant de 2003 et restée lettre morte, visait un ratio R&D/PIB de 3% pour l’UE contre 2% constatés. Dans les années de Gaulle – Pompidou, la France avait un ratio de 5%, ce qui explique parfaitement ses succès de l’époque et l’origine de ses actuels fleurons : TGV, nucléaire, Airbus, Arianne etc.

La crise pousse le monde à se refermer. Il n’y a là rien de surprenant quand on s’intéresse à l’Histoire. Les similitudes entre crise de 1929 et crise de 2008 son fascinantes :

- vague d’innovations technologiques è emballement boursier, lié à la surestimation de ses effets à court terme.

Années 1920 : l’automobile, l’électricité et ses applications, comme l’ascenseur = profonde réorganisation de l’espace urbain.

Années 1990 : Internet et les TIC (technologies de l’information). - Le libéralisme triomphe. La croissance est soutenue, la confiance forte. Les gouvernants parviennent à faire accepter à leurs opinions l’ouverture des frontières.

Les technologies nouvelles et la croissance rendent le monde plus ouvert ; une grande puissance émerge : les Etats-Unis dans les années 1920, la Chine dans les années 2010.

- La crise entraîne de fortes pulsions protectionnistes, et le monde se referme : années 1930, années 2010.

D’une part les déséquilibres commerciaux et de paiement, générant chômage et endettement chez certains et excédents financiers chez d’autres, excédents qui peuvent partir en fumée par suite de l’effondrement des monnaies internationales, sont le ferment d’un changement radical de comportement, d’autre part l’extraordinaire et irrationnel niveau d’endettement mondial[6]résultant de l’économie du crédit ressemble fort à l’incapacité des gouvernements d’après 1ère guerre mondiale à revenir à l’étalon-or qui avait assuré croissance et stabilité pendant tout le 19ème siècle. Les décisions désordonnées qui ont suivi sont une des causes de la très mauvaise gestion de la crise de 1929.

Peut-on sérieusement dire que les déséquilibres actuels, les dévaluations compétitives liées à une création monétaire quasi-infinie sans aucun lien avec l’économie réelle soit plus saine ?

La situation semble aussi plus grave. Dans les années 1920, la population rurale, pouvait, en cas de nécessité, revenir à une vie quasi autarcique. Les urbains avaient de la famille à la campagne. L’urbanisation et l’industrialisation sur plusieurs décennies ont rompu ces liens en Occident. Les régulations anciennes sont détruites, les populations sont plus fragiles et peuvent réagir plus durement.

Le degré de tolérance à l’ouverture des frontières se réduit un peu partout dans le monde en fonction du degré de sécurité économique et politique des peuples, de plus en plus ressenti comme fortement abaissé. Nous allons vers un monde multipolaire, un équilibre instable qui pourrait tourner au désastre (Trop de confrontations).

Enfin 2010 marque probablement la charnière d’un cycle moral, économique, industriel, financier qui peut se résumer ainsi :

– est-il raisonnable de mettre les employés des pays développés en concurrence avec les salariés des pays à bas coûts, pratiquant le dumping environnemental et social ?

– est-il raisonnable de mettre les employés des pays en développement dans des conditions de travail environnementales et sociales proches de l’esclavage ?

– est-il raisonnable de continuer à emprunter pour payer les dettes qu’on laisse s’accroître ?

– est-il raisonnable de continuer de polluer et de courir à la pénurie de ressources matérielles ?

La réponse à ces quatre questions est unique : si l’on veut éviter les confrontations, civiles et internationales, il faut en supprimer les causes, et en conséquences :

- Supprimer les déséquilibres commerciaux …

- … et financiers

- Supprimer la compétition exacerbée pour l’accès aux ressources matérielles (énergie et matières premières)

- Cesser de privilégier le court terme de manière hautement excessive

- Cesser de ne voir que le prix dans l’argumentation commerciale.

L’économie de fonctionnalité,

parce qu’économe en ressources matérielles,

parce qu’elle permet à la fois de réduire ses coûts et de se différencier,

d’associer compétitivité prix et compétitivité hors prix,

est le modèle à privilégier pour sortir de la crise !

L’économie circulaire en général et sa composante économie de fonctionnalité en particulier parce qu’elle correspond à la boucle la plus courte, donc la plus rentable, sont les clés de sortie de crise avec la toujours indispensable innovation.

Avec la reconfiguration du monde,

les entreprises agiles et les territoires ont une carte maitresse à jouer !

[1] L’UE a pris des sanctions alors que les Etats-Unis n’en prenaient aucune, ce qui leur a permis de prendre les parts de marché des Européens

[2] http://www.eulerhermes.fr/mediacenter/actualites/Lists/NewsDocuments/FR-EulerHermes_communique_routes_du_commerce_20130423.pdf

[3] http://www.bloomberg.com/news/articles/2015-05-21/u-s-commercial-paper-shrinks-for-fifth-week-as-market-awaits-fed

[4] http://www.bloomberg.com/news/articles/2014-07-31/money-fund-rules-seen-triggering-commercial-paper-jam

[5] Technique qui consiste à emprunter dans un pays où les taux sont bas et à prêter dans un pays où les taux sont élevés, par exemple au Japon puis au Brésil.

[6] La dette mondiale s’établit à 199 000 Mds$. Par comparaison, le PIB mondial est de 78 000 Mds$ selon la banque mondiale (Dettes = 2,55 fois le PIB). Cf. Le nouvel ordre monétaire Jim Rickards Editions Agora